شهد قطاع تشغيل محطات الحاويات العالمية نموًا ملحوظًا في عام 2024، وفقًا لتقرير المراجعة السنوية، والتوقعات الصادر عن شركة دروري اليوم.

وتأهلت 19 شركة فقط كمشغلين عالميين (GTOs) ضمن التصنيف، مع خروج شركات كبرى مثل MOL وNYK وYang Ming، في حين دخلت شركة ONE إلى القائمة لأول مرة.

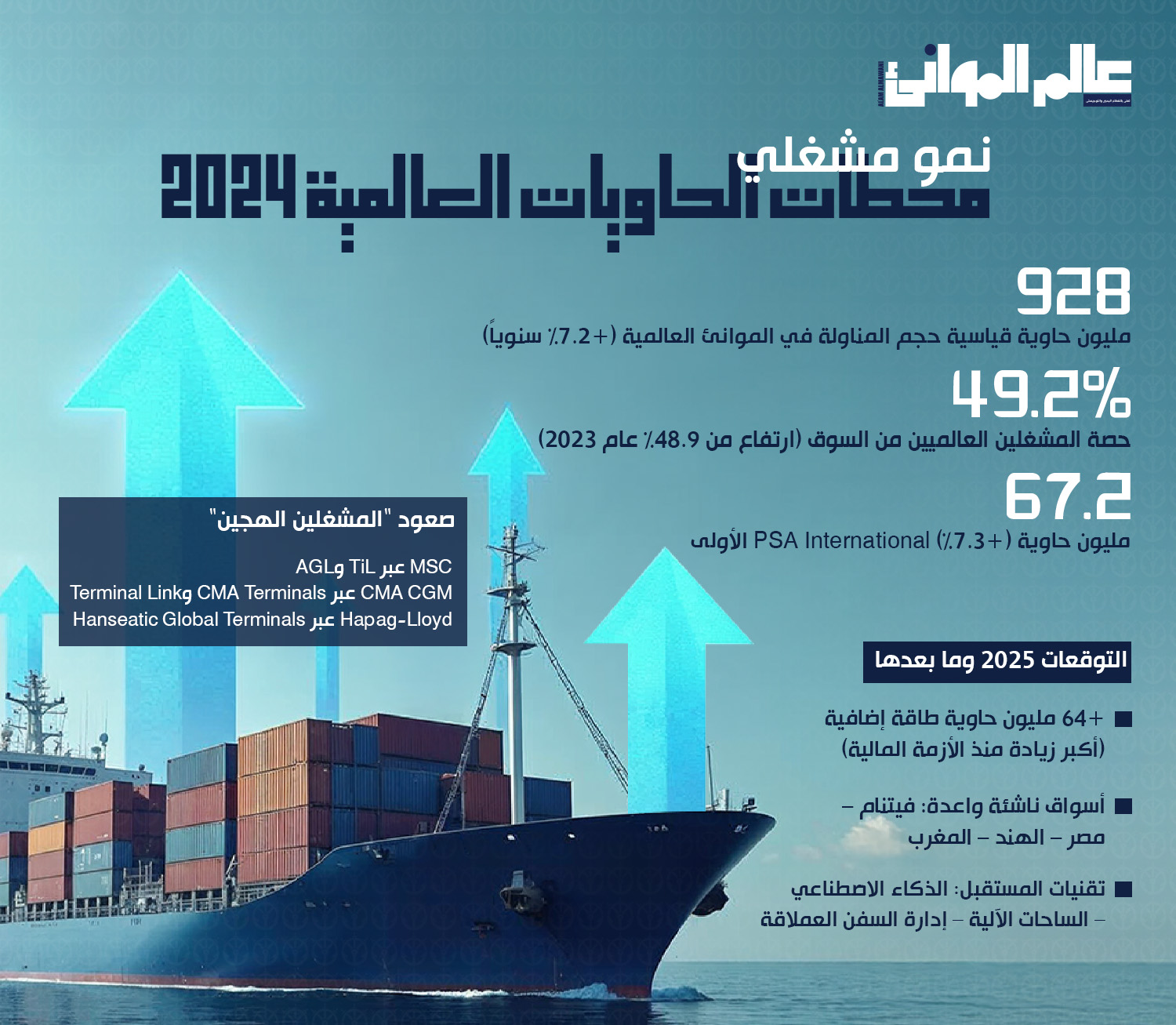

تعافي حجم المناولة عالميًا

أظهرت البيانات أن حجم المناولة في الموانئ العالمية تعافى بقوة مسجلًا نموًا بنسبة 7.2 % على أساس سنوي ليصل إلى 928 مليون حاوية قياسية.

حقق المشغلون العالميون أداءً أفضل من متوسط السوق بعد أن ارتفعت مناولاتهم المعدلة بالملكية بنسبة 7.7% لترتفع حصتهم في السوق من 48.9 % في 2023 إلى 49.2% في 2024.

وتصدرت شركة PSA International الترتيب بحجم 67.2 مليون حاوية، بزيادة قدرها 7.3 %.

ومن أبرز الظواهر في القطاع بعد الجائحة، صعود ما يُعرف بـ”المشغلين الهجين”، وهم أذرع تشغيل المحطات التابعة لخطوط الشحن العالمية الكبرى مثل MSC عبر TiL و AGL.

إلى جانب CMA CGM عبر CMA Terminals وTerminal Link، كذلك دخول هاباج-لويد عبر Hanseatic Global Terminals.

وتمتاز هذه الكيانات بأنها تعمل تجاريًا مثل المشغلين المستقلين الكبار كـ PSA وChina Merchants وDP World وHutchison، لكنها تستفيد من تكامل الملكية مع شركات النقل البحري الأم ما يمنحها ضمانًا في حجم الأعمال.

توسع الاستحواذ والاندماج

وقالت إليانور هادلان؛ كبيرة محللي الموانئ والمحطات في دروري ومؤلفة التقرير، إن هذه الشركات دفعت باتجاه التوسع عبر الاستحواذ والاندماج كخيار رئيسي لدخول الأسواق القائمة، وهو ما ظهر بوضوح خلال السنوات الأخيرة.

واستثمرت خطوط الملاحة أرباحها الكبيرة خلال فترة الجائحة في قطاع المحطات لتعزيز السيطرة على التكاليف والأداء في موانئها الرئيسية، إضافة إلى تقوية الربط بين شبكاتها البحرية والبرية.

وسجلت CMA CGM نموًا في أحجامها المعدلة بالملكية بواقع 4.6 مليون حاوية (55 %) منذ 2019، بينما أضافت MSC نحو 14.1 مليون حاوية (47 %) خلال الفترة نفسها.

نمو يقترب من أداء مجموعة China Merchants Port التي زادت 19.7 مليون حاوية (48 %)، لكن الأخيرة ركزت بشكل أساسي على زيادة حصصها في موانئ صينية قائمة باستثمار خارجي واحد فقط منذ 2019.

في المقابل، اتجهت MSC وCMA CGM إلى تنويع محافظهما جغرافيًا ونوعيًا عبر استحواذات بارزة، بحسب التقرير.

أما DP World، فقد حافظت على ثبات أحجامها المعدلة بالملكية خلال خمس سنوات نتيجة بيع أصول رئيسية مثل محطة جبل علي، مع إعادة استثمار العوائد في أنشطة الشحن والخدمات اللوجستية.

ورغم ذلك، ارتفعت مناولاتها الإجمالية بأكثر من 16 مليون حاوية بين 2019 و2024، متفوقة على مشغلين كبار آخرين.

توقعات بنمو الطاقة الاستيعابية للمناولة

ويتوقع التقرير أن ترتفع الطاقة الاستيعابية العالمية لمناولة الحاويات بنسبة 4.8 % (64 مليون حاوية) في 2025.

وأوضح التقرير أن هذه هي أكبر زيادة سنوية منذ الأزمة المالية العالمية، مدفوعة بموجة من مشاريع التوسع والتطوير التي أعقبت ازدحام الموانئ بعد الجائحة.

وأشار التقرير إلى أن الاستحواذ والاندماج سيظلان محركين رئيسيين للتوسع، لكن المشاريع الجديدة (Greenfield) تعود إلى الواجهة، خاصة في الأسواق الناشئة مثل فيتنام ومصر والهند والمغرب.

ومن المتوقع أن تضيف أربع شركات على الأقل—CMA CGM، MSC، مجموعة موانئ أبوظبي، وأداني—طاقة جديدة لا تقل عن 3 ملايين حاوية لكل منها بحلول 2029،

في حين تركز الأسواق الناضجة على تحديث وتوسعة الأصول القائمة، وفق ما ورد في التقرير.

كما تلعب التقنيات الحديثة مثل الذكاء الاصطناعي وأنظمة الساحات الآلية دورًا متزايدًا في رفع الكفاءة والتعامل مع أحجام السفن العملاقة، ما يجعل الاستثمار في التكنولوجيا جزءاً محورياً من استراتيجية التطوير المستقبلية.