شهدت أسواق شحن الحاويات بين شرق آسيا والصين والولايات المتحدة انخفاضًا حادًا وملحوظًا في الأسعار الفورية على أساس أسبوعي. ما يؤكد التحدي المستمر المتمثل في استمرار تجاوز الطاقة الاستيعابية المتاحة للسفن لطلب السوق الفعلي.

انهيار أسعار شحن الحاويات بين آسيا والولايات المتحدة

ويشير المحللون إلى أن هذا الانخفاض القوي يضع أسعار الشحن على المسارات الرئيسية عند أدنى مستوياتها. أو قريبًا منها، لهذا العام.

ويعزى هذا التراجع المستمر إلى تباطؤ الطلب في الأسواق الغربية وقصر أسبوع التداول بسبب عطلة نهاية الأسبوع في الولايات المتحدة. ما يفاقم من ضغوط العرض المرتفع في قطاع الشحن البحري.

انهيار أسعار الساحل الغربي لأمريكا

كشفت البيانات الصادرة عن شركة الخدمات اللوجستية العالمية فريت رايت عن انخفاضات أسبوعية متتالية في الأسعار الفورية عبر المحيط الهادئ. نقلًا عن موقع “icis“.

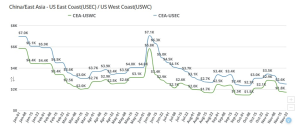

صرح روبرت خاتشاتريان، المؤسس والرئيس التنفيذي لشركة فريت رايت لوجيستكس. بأن أسعار الشحن الفوري المتجهة إلى الساحل الغربي واصلت انخفاضها السريع هذا الأسبوع. حيث هبطت الآن إلى نطاق يتراوح بين 1350 و1500 دولار أمريكي للوحدة المكافئة لـ 40 قدمًا.

وأشار إلى أن بعض شركات النقل وصلت بأسعارها إلى أدنى مستوياتها عند 1350 دولارًا أمريكيًا للوحدة المكافئة لـ 40 قدمًا.

وأضاف خاتشاتريان أن هذا الانخفاض يمثل الأسبوع الخامس أو السادس على التوالي من التراجع. ما يدل على استمرار ضعف الأساسيات السوقية.

تقلص الفارق السعري مع الساحل الشرقي

لم تسلم أسعار الشحن المتجهة إلى الساحل الشرقي من هذا التراجع. حيث بلغ متوسطها الآن حوالي 1900 دولار أمريكي للوحدة المكافئة لـ 40 قدمًا.

وقد أدى هذا الانخفاض إلى تقليص الفارق السعري المعتاد بين الساحلين الغربي والشرقي. حيث انخفض الفارق من 800-900 دولار أمريكي إلى 600-700 دولار أمريكي فقط للوحدة المكافئة لـ 40 قدمًا.

وعلق خاتشاتريان بالقول: “كلا المسارين عند أدنى مستوياتهما أو قريبًا منها لهذا العام. توقع السوق انخفاضات في أواخر نوفمبر. ولكن ليس إلى هذا الحد. وليس مع نهاية الشهر مع اقتراب ديسمبر”.

فشل الزيادات العامة في الأسعار (GRIs)

أكدت بيانات منصة Freightos، سوق الشحن الإلكتروني، هذا التوجه. حيث انخفضت أسعار الشحن إلى الساحل الغربي بنسبة 32% عن الأسبوع السابق. وانخفضت بنسبة 8% إلى الساحل الشرقي.

صرح جودا ليفين، رئيس قسم الأبحاث في Freightos، بأن الأسعار لا تزال أعلى بقليل من أدنى مستوى لها لهذا العام. والذي سجل في أوائل أكتوبر.

وأشار ليفين إلى أن السبب الرئيسي وراء تراجع الزيادات العامة في الأسعار عبر المحيط الهادئ (GRIs) التي فرضتها شركات النقل في نوفمبر. هو “فائض الطاقة الاستيعابية الحالي في المسارات بين الشرق والغرب”.

وكانت هذه الزيادات قد رفعت أسعار الساحل الغربي بمقدار 1000 دولار أمريكي/وحدة مكافئة لعشرين قدما لتصل إلى حوالي 3000 دولار أمريكي/وحدة مكافئة لعشرين قدما، قبل أن تنهار لاحقُا.

التوقعات الشتوية القاتمة وتأثيرها على ICIS للكيماويات

أشارت مجموعة Linerlytica لتحليلات السوق إلى أن التوقعات لبقية العام لا تزال “قاتمة”. حيث انخفض نمو الطلب على وحدة مكافئة لعشرين قدما (TEU-mile) إلى ما دون نمو عرض السفن.

وقالت Linerlytica: “إن إحجام شركات النقل عن سحب سعتها خلال فترة الركود الشتوي قد أثر سلبًا على أسعار الشحن عبر المسارات الرئيسية. حيث تواجه أسعار الشحن عبر المحيط الهادئ أكبر ضغط”.

تعد سفن الحاويات وتكاليفها ذات صلة وثيقة بصناعة الكيماويات. فبينما تشحن معظم المواد الكيميائية السائلة في ناقلات، تنقل سفن الحاويات البوليمرات – مثل البولي إيثيلين (PE) والبولي بروبيلين (PP) – التي تشحن في كريات.

كما يشحن ثاني أكسيد التيتانيوم (TiO2) في حاويات. وبالتالي، فإن انخفاض أسعار الشحن يمكن أن يخفض تكلفة سلسلة الإمداد للمواد الكيميائية المعبأة.

انتعاش أسعار ناقلات السوائل المتجهة إلى البرازيل

في سوق ناقلات الكيماويات السائلة. استقرت مسارات التجارة الأمريكية في معظم المسارات هذا الأسبوع وسط ضعف في الطلب على السفن. وتميزت السوق عمومًا بالهدوء بسبب تقصير أسبوع التداول.

إلا أن هناك استثناء واضحا في أسعار تجارة الولايات المتحدة الأمريكية المتجهة إلى البرازيل. حيث تشهد انتعاشًا ملحوظًا. ويعزى هذا الانتعاش إلى استمرار ثبات الاهتمام بالمنطقة، مدعوما بثبات أحجام عقود الشحن (COA). وتشهد المساحات المتاحة ضيقًا شديدًا حتى نهاية العام. ما يبقي الأسعار ثابتة في هذا الاتجاه الصعودي.

وتشهد السوق المتجهة إلى البرازيل مشاركة مستمرة لأطنان منتجات البترول النظيفة (CPP) في قطاع الكيماويات. وقد تلقت بعض الاستفسارات الجديدة. إلا أن زيادة أحجام عقود الشحن هي ما دعم مسار التجارة. وإذا استمر هذا الوضع، فقد يستمر في الضغط على السوق بشكل أكبر.

بالنسبة لشحنات حكومة الولايات المتحدة المتجهة إلى آسيا، تبدو المساحة المتاحة محدودة أيضا نظرا لاستمرار قوة أحجام شحنات COA. بينما تبقى الأسعار ثابتة لعدم وجود حجوزات فورية جديدة. ويتوقع إقبال في ديسمبر على شحنات الجليكول والميثانول والإيثانول المعتادة.

وفي سياق متصل. تظل أسعار الوقود منخفضة. ويعود ذلك أساسًا إلى استمرار انخفاض أسعار الطاقة أسبوعًا بعد أسبوع. ما يساهم في تخفيف تكاليف التشغيل لشركات الشحن. على الرغم من ضغوط انخفاض أسعار النقل.