على الرغم من التوقعات المتشائمة بانهيار تجارة الحاويات العالمية، فإن ذلك لم يحدث بفضل ما أثبتته هذه التجارة من قدرة كبيرة على المرونة.

فيما تشير البيانات الأخيرة إلى أن أسعار الشحن لا زالت قوية، على الرغم من ضعف المؤشرات الاقتصادية الكلية في الولايات المتحدة والصين والهند. مما يثير تساؤلات حول ما إذا كانت هناك فقاعة حقيقية في هذا القطاع. أم أن هذا السوق يعيد تشكيل نفسه.

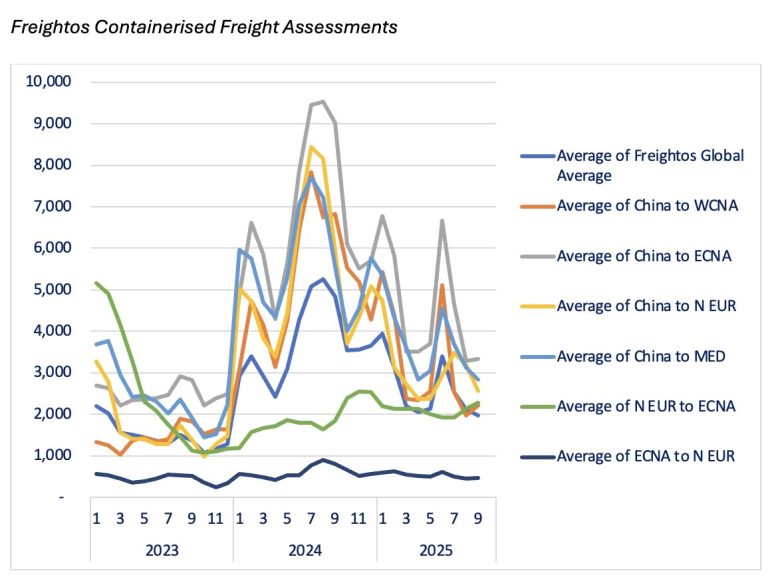

أسعار الشحن تحافظ على ارتفاعها

بينما كانت أسعار الشحن على الطريق عبر المحيط الهادئ من الصين إلى الساحل الغربي للولايات المتحدة أكثر مرونة مما توقعه الخبراء. حيث ارتفعت بنسبة 24% في شهر سبتمبر. لتصل إلى 2157 دولارًا أمريكيًا لكل وحدة إتلاف مكافئة، مقارنة بـ 1744 دولارًا أمريكيًا في الشهر السابق. عند إضافة تكاليف قناة بنما.

كما يرتفع سعر الشحن إلى الساحل الشرقي للولايات المتحدة إلى 3375 دولارًا أمريكيًا لكل وحدة إتلاف مكافئة. بزيادة قدرها 23% عن الشهر الذي سبقه.

وتشير هذه الأرقام إلى أن الطلب على الشحن لا يزال قوياً. وأن التراجع الذي توقعه البعض لم يتحقق. فهذا الارتفاع المستمر في الأسعار قد يفسر باستمرار النشاط التجاري. على الرغم من التقلبات الاقتصادية العالمية. نقلا عن موقع “splash247“.

تغيرات في تدفقات التجارة العالمية

وفقًا لبيانات شركة ديكارت، بلغ إجمالي واردات الولايات المتحدة من الحاويات لشهر أغسطس 2520 مليون وحدة إتلاف مكافئة. وهو ما يمثل زيادة بنسبة 1.6% مقارنة بشهر أغسطس من عام 2024. ولكنه يظل أقل بنسبة 3.9 % عن شهر يوليو من عام 2025. كما أنه ثاني أعلى إجمالي شهري هذا العام بعد شهر يوليو. في المقابل، انخفضت الواردات من الصين بنسبة 11% على أساس سنوي و6% على أساس شهري لتصل إلى 870 ألف حاوية نمطية، مما يؤكد على استمرار تراجع حصة الصين في السوق الأمريكية.

يبدو أن هذا التراجع في الشحنات من الصين لم يؤثر بشكل كبير على حجم التجارة الإجمالي، بل أدى إلى تحول في مصادر الواردات. فقد أصبحت الولايات المتحدة أكثر اعتمادًا على الواردات المنقولة بالحاويات من أوروبا.

أوروبا تكتسب أهمية في التجارة الأمريكية

كشفت دراسة أجراها المعهد الاقتصادي الألماني IW أن الولايات المتحدة أصبحت تعتمد بشكل متزايد على الواردات من أوروبا، حيث تجاوزت صادرات الاتحاد الأوروبي إلى الولايات المتحدة نظيرتها الصينية من حيث الحجم والقيمة. في عام 2024 تجاوز عدد مجموعات المنتجات التي استوردت الولايات المتحدة نصف وارداتها على الأقل من الاتحاد الأوروبي ثلاثة آلاف مجموعة، مقارنة بـ 2900 مجموعة من الصين. بلغت قيمة البضائع المشحونة من الاتحاد الأوروبي إلى الولايات المتحدة في العام الماضي 287 مليار دولار أمريكي، مقابل 247 مليار دولار أمريكي من الصين. يرى المعهد أن هذا الاعتماد المتزايد على البضائع الأوروبية سيجعل استبدالها أكثر صعوبة من استبدال البضائع الصينية.

قد يفسر هذا التطور سبب ارتفاع أسعار شحن الحاويات من أوروبا إلى الولايات المتحدة، والتي وصلت إلى 2269 دولارًا أمريكيًا لكل وحدة إتلاف في 19 سبتمبر، بعد أن كانت ثابتة لفترة طويلة عند 1929 دولارًا أمريكيًا منذ بدء تطبيق التعريفة الجمركية في الولايات المتحدة في شهر أغسطس.

الصين والهند تعيدان ترتيب تحالفاتهما التجارية

في الوقت نفسه، تعمل الصين على تقوية علاقاتها التجارية مع الهند. في اجتماع منظمة شنغهاي للتعاون في مدينة تيانجين، ناقشت الصين والهند النزاعات الحدودية المستمرة بينهما، وهو ما يعد خطوة إيجابية نحو تعزيز التعاون التجاري. من المتوقع أن ينمو التبادل التجاري بين البلدين بشكل يفوق المعدلات المعتادة مع انفتاح اقتصاديهما على بعضهما البعض.

فيما تشير بيانات رابطة الموانئ الهندية إلى أن حركة الموانئ بجميع أنواعها نمت بنسبة 4.6 % على أساس سنوي في الفترة من أبريل إلى أغسطس من عام 2025. بلغ حجم مناولة الحاويات المكافئة في أهم موانئ الحاويات في الهند 857 ألف حاوية نمطية في يونيو، مقارنة بـ 841 ألف حاوية نمطية في مايو و795 ألف حاوية نمطية في يناير من هذا العام.

تغيرات في أسعار الشحن على المسارات الأخرى

لم تقتصر التغيرات على المسار بين الصين وأوروبا فقط، بل شملت أيضًا مسارات أخرى. تعد أوروبا سوقًا بديلة ومهمة للصادرات الصينية.

وبلغت أسعار الشحن من الصين إلى شمال أوروبا 2585 دولارًا أمريكيًا في 19 سبتمبر. بانخفاض قدره 16% عن الشهر الماضي. وفي رحلة الصين إلى البحر الأبيض المتوسط. انخفضت أسعار الحاويات البالغة 2831 دولارًا أمريكيًا في 19 سبتمبر، بنسبة 8% عن الشهر الذي سبقه.

أما بالنسبة للشحن من أوروبا إلى أمريكا الجنوبية، فقد استمرت الأسعار في الأداء الجيد. بلغت تكلفة الشحنة الواحدة إلى الساحل الشرقي 756 دولارًا أمريكيًا في 19 سبتمبر. بزيادة قدرها 4% خلال 30 يومًا. في المقابل، انخفضت أسعار الشحن إلى الساحل الغربي لأمريكا الجنوبية، بنسبة 4% لتصل إلى 3142 دولارًا أمريكيًا للوحدة.

تحديات وتوقعات مستقبلية

على الرغم من صمود أسعار الشحن حتى الآن، فإن التوقعات المستقبلية لا تزال غير مؤكدة. تشير تقديرات شركة “جلوبال بورت تراكر” إلى أن واردات الولايات المتحدة المنقولة بالحاويات ستنخفض بنسبة 6.8% على أساس سنوي في سبتمبر، لتصل إلى 2120000 حاوية نمطية مكافئة. وتعتقد شركة “تراكينج إنفو” أن واردات الربع الرابع ستنخفض أيضًا، ويعزى ذلك جزئيًا إلى أن العديد من تجار التجزئة قاموا بتخزين بضائعهم مسبقًا قبل تغييرات الرسوم الجمركية، إضافة إلى الضغوط الاقتصادية الكلية.

لا يزال الطلب على السفن والفترات الزمنية محدودًا، وسيستغرق تحديد التوزيع الدقيق للإمدادات لتلبية الطلب المتغير على مختلف المسارات بعض الوقت. ومع ذلك، فإن التوقعات العامة ربما تكون أقل إثارة للقلق مما كانت عليه في بداية العام. لا شك أن شركات الخطوط الملاحية وموردي الحمولة، مدعومين باستمرار ارتفاع أسعار التأجير طويل الأجل، سيواصلون توسيع سجل طلبات سفن الحاويات، الذي يتجاوز حاليًا 10 ملايين وحدة مكافئة لـ20 قدمًا.