كشف تقرير حديث صادر عن شركة BIMCO عن أن التعاقد على بناء ناقلات البضائع الجافة الجديدة شهد انخفاضًا حادًا خلال العام الحالي.

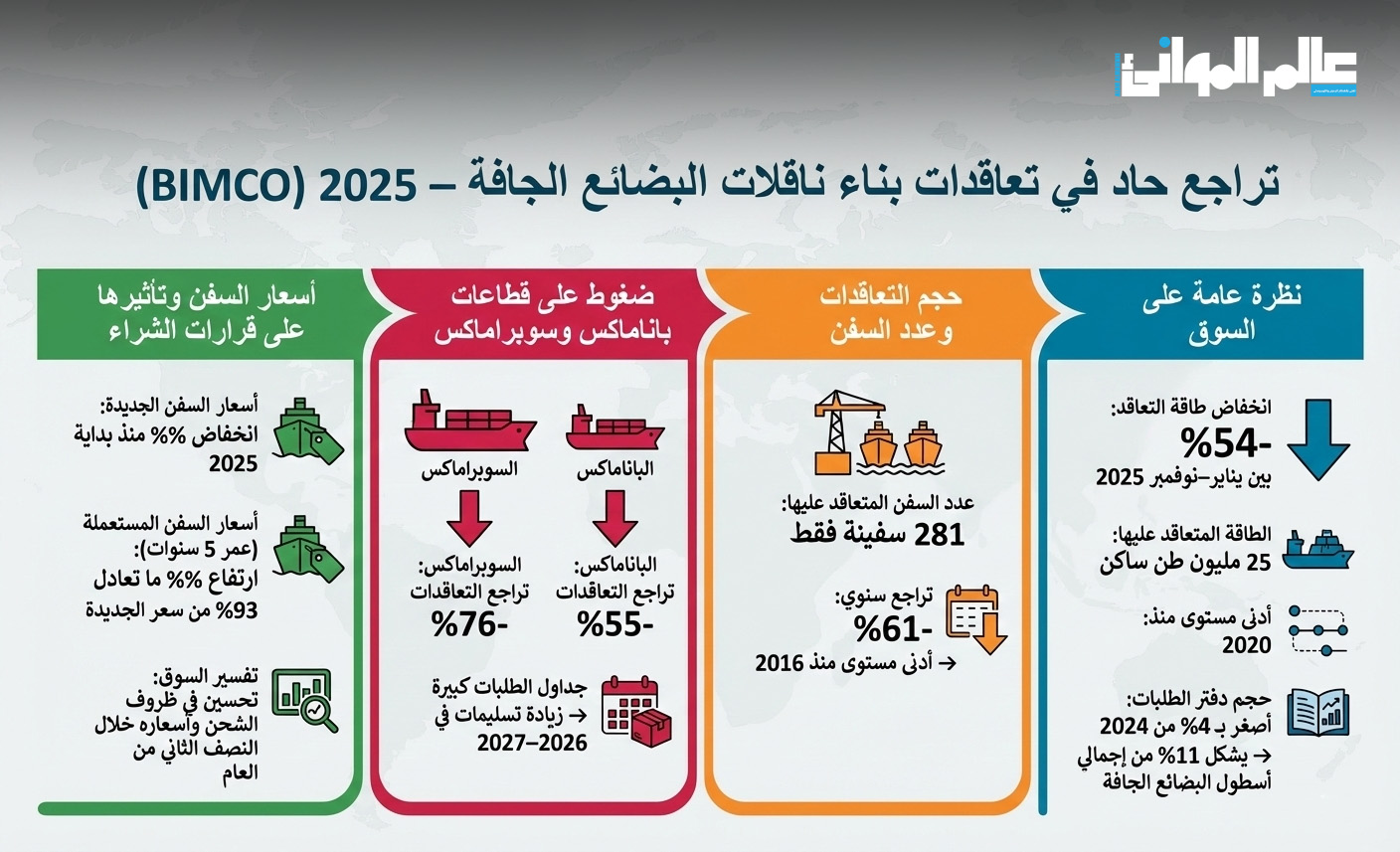

وانخفضت طاقة التعاقد بنسبة 54% بين يناير ونوفمبر 2025 مقارنة بالفترة نفسها من العام الماضي. لتصل إلى 25 مليون طن ساكن، وهو أدنى مستوى لها منذ عام 2020.

وأوضح فيليبي جوفييا؛ مدير تحليلات الشحن في BIMCO، أن جدول الطلبات الحالي للناقلات الجافة أصبح أصغر بنسبة 4% مقارنة بالعام الماضي، ليشكل نحو 11% من إجمالي أسطول البضائع الجافة.

وأشار إلى أن التراجع في التعاقد يعود على الأرجح إلى توقعات السوق الغامضة وعدم اليقين الاقتصادي، بحسب التقرير.

انخفاض عدد السفن المتعاقد عليها مع تباين القطاع

شهد عدد السفن المتعاقد عليها انخفاضًا أكبر؛ حيث تراجع بنسبة 61% على أساس سنوي ليصل إلى 281 سفينة فقط حتى الآن في 2025، وهو أقل عدد منذ عام 2016.

وعلى الرغم من الانخفاض العام في التعاقدات كانت الطلبات في قطاع الكابسايز، الذي يضم أكبر السفن في أسطول البضائع الجافة، أعلى نسبيًا.

وأشارت التوقعات إلى أن أسعار الشحن خلال العامين المقبلين ستكون الأقوى في هذا القطاع، بحسب تقرير بيمكو.

ومن المتوقع أن يزداد الطلب على الأطنان/ميل نتيجة زيادة مسافات الإبحار، مع استمرار محدودية المعروض بسبب تأخر التسليمات.

فيما تواجه سفن الكابسايز أطول أوقات انتظار. إذ من المقرر أن 77% من التعاقدات الجديدة يتم تسليمها بعد عام 2027.

ضغوط على قطاعات الباناماكس والسوبراماكس

أشار جوفييا إلى أن التعاقد في قطاعات السوبراماكس والباناماكس انخفض بشكل كبير بنسبتي 76% و55% على التوالي مقارنة بالعام الماضي.

وتابع أن هاتين الفئتين تمتلكان جداول طلبات كبيرة نسبيًا، ومن المتوقع زيادة تسليم السفن في عامي 2026 و2027.

كما أوضح أن ضعف توقعات الطلب، إضافة إلى احتمال عودة السفن إلى البحر الأحمر، قد يزيد من الضغط على الأسعار في هذه القطاعات ويحد من رغبة شركات الشحن في التعاقد على بناء سفن جديدة خلال العامين المقبلين.

هيمنة الصين على سوق بناء السفن الجافة

حصلت الأحواض الصينية على 81% من الطلبات الجديدة؛ من حيث طاقة السفن، بزيادة تسع نقاط مئوية مقارنة بعام 2024. ما أدى إلى تراجع حصة السوق اليابانية.

ورغم الإعلان عن رسوم الموانئ الأمريكية المعلقة على السفن الصينية. واصلت السوق الصينية هيمنتها على قطاع بناء السفن الجافة في 2025.

بينما أوضح التقرير أن الشحنات إلى أو من الولايات المتحدة تشكل نحو 8% فقط من الشحنات العالمية. مع بعض الإعفاءات التي ساعدت على استمرار تفضيل الأحواض الصينية.

أسعار السفن وتأثيرها في قرارات التعاقد

شهدت أسعار السفن الجديدة انخفاضًا بنسبة 3% منذ بداية 2025، فيما ارتفعت أسعار السفن المستعملة التي عمرها خمس سنوات بنسبة 4% لتُباع حاليًا بسعر يعادل 93% من سعر السفينة الجديدة.

واعتبر تقرير بيمكو أن هذا يعكس تحسنًا في ظروف السوق وأسعار الشحن خلال النصف الثاني من العام.

ورغم أن انخفاض الأسعار قد يشجع نظريًا على التعاقد، إلا أن طول أوقات التسليم يجعل من المرجح أن تسلم السفن المطلوبة اليوم في ظروف سوقية مختلفة تمامًا عن الوقت الحالي. ما يزيد من حالة عدم اليقين للمشترين.

الوقود البديل والتصميمات المستقبلية

شهدت نسبة الطاقة المتعاقد عليها لتكون مصممة لاستخدام الوقود البديل انخفاضًا، بينما ارتفعت نسبة السفن المصممة لتكون قابلة للتعديل مستقبلًا. ما يعكس استمرار حالة عدم اليقين بشأن توفر الوقود البديل.

وبحسب التقرير يمكن استخدام الوقود البديل عند التسليم في 12% من جدول الطلبات الحالي، منها 48% للميثانول و37% للغاز الطبيعي المسال.

بينما الباقي قد يستخدم الأمونيا. ما يعكس توجه السوق نحو حلول أكثر صداقة للبيئة وتقليل الانبعاثات خلال العقود المستقبلية، وفقًا للتقرير.