أصدرت IndexBox تقريرًا شاملًا يغطي سوق الحاويات المماثلة (الخزانات، والبراميل، والعلب، والصناديق) في منطقة الشرق الأوسط. كاشفًا عن توقعات متباينة بين حجم السوق وقيمته على مدى العقد القادم.

تقرير IndexBox يرسم خريطة سوق الحاويات بالشرق الأوسط

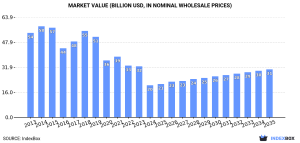

ويتوقع أن يشهد حجم السوق نموًا “متواضعًا” بمعدل نمو سنوي مركب (CAGR) يبلغ +0.2% ليصل إلى 14 مليار وحدة بحلول عام 2035. في المقابل، من المتوقع أن تنمو القيمة السوقية بشكل “أكثر قوة” بمعدل نمو سنوي مركب يبلغ +3.7% لتصل إلى 30.6 مليار دولار أمريكي بنهاية الفترة ذاتها.

ويشير التقرير إلى أن المشهد الإقليمي يهيمن عليه ثلاث دول رئيسية: إيران، والمملكة العربية السعودية، وتركيا، التي تستحوذ على أكثر من 80% من الاستهلاك والإنتاج الإقليميين. وشهد السوق انخفاضًا ملحوظًا في حجم الاستهلاك والإنتاج في عام 2024. ولكنه يستعد لاتخاذ “اتجاه تصاعدي” على مدى السنوات العشر المقبلة.

الاتجاهات العامة للسوق.. انخفاض حالي ونمو متوقع

بعد انخفاض كبير في عام 2024، من المتوقع أن تشهد سوق الحاويات في الشرق الأوسط انتعاشًا طفيفًا. ويعزى التباين بين النمو البطيء في الحجم (الذي سيصل إلى 14 مليار وحدة) والنمو الأقوى في القيمة (الذي سيصل إلى 30.6 مليار دولار) إلى تأثير التضخم وتغير أسعار الوحدة. خاصة لحاويات الألومنيوم التي تتميز بسعر أعلى بكثير مقارنة بحاويات الحديد/الفولاذ.

ملامح رئيسية للعام 2024:

-

حجم الاستهلاك: انخفض بنسبة -6.1% ليصل إلى 13 مليار وحدة. بعد ثلاث سنوات من النمو.

-

قيمة السوق الإجمالية: انخفضت بسرعة إلى 20.4 مليار دولار أمريكي. بانخفاض قدره -37.2% عن العام السابق.

-

حجم الإنتاج: انخفض بنسبة -5.2% ليصل إلى 13 مليار وحدة.

-

واردات الحجم: انخفضت بشكل حاد بنسبة -42.7% لتصل إلى 157 مليون وحدة.

الهيمنة الإقليمية على الاستهلاك والإنتاج

تظهر البيانات أن الاستهلاك والإنتاج يتركزان بشكل كبير في الدول الثلاث الرائدة. ما يعكس قوتها الصناعية والاقتصادية:

الاستهلاك حسب الدولة

في عام 2024، شكلت الدول الثلاث الكبرى 82% من إجمالي الاستهلاك الإقليمي للحاويات:

-

إيران: تصدرت الاستهلاك بحجم 5.9 مليار وحدة.

-

المملكة العربية السعودية: جاءت في المرتبة الثانية بحجم 3.6 مليار وحدة.

-

تركيا: جاءت في المرتبة الثالثة بحجم 1.4 مليار وحدة.

من حيث القيمة السوقية. حافظت هذه الدول على هيمنتها بحصة مجمعة بلغت 84% من إجمالي السوق. حيث سجلت إيران 7.4 مليار دولار. وتركيا 5.2 مليار دولار. والسعودية 4.5 مليار دولار.

على صعيد الاستهلاك للفرد. تصدرت الإمارات العربية المتحدة القائمة بـ 109 وحدات للفرد، تلتها المملكة العربية السعودية بـ 97 وحدة للفرد، ثم الكويت بـ 96 وحدة للفرد.

الإنتاج حسب الدولة

على نحو مماثل، سيطرت الدول ذاتها على إنتاج الحاويات في عام 2024 بحصة إجمالية بلغت 82%:

-

إيران: 5.9 مليار وحدة.

-

المملكة العربية السعودية: 3.6 مليار وحدة.

-

تركيا: 1.5 مليار وحدة.

شهدت الكويت أكبر الزيادات في حجم الإنتاج خلال الفترة 2013-2024 بمعدل نمو سنوي مركب بلغ +3.8%. ووصلت قيمة الإنتاج الإجمالية في عام 2024 إلى 46.3 مليار دولار أمريكي.

التجارة الإقليمية: تراجع حاد في الواردات وانتعاش في الصادرات

أظهرت التجارة الإقليمية نمطًا متباينًا في عام 2024. حيث تراجعت الواردات بشكل حاد، بينما سجلت الصادرات انتعاشًا طفيفًا.

الواردات.. انخفاض حاد مع هيمنة الألومنيوم

انخفض حجم الواردات بشكل حاد بنسبة -42.7% في عام 2024. ليصل إلى 157 مليون وحدة. وقد مثلت قطر والمملكة العربية السعودية والإمارات العربية المتحدة أكبر الدول المستوردة من حيث الحجم.

-

حصة المنتجات: استحوذت حاويات الحديد/الفولاذ بسعة لا تتجاوز 300 لتر على 73% من إجمالي الواردات (حوالي 114 مليون وحدة). بينما شكلت حاويات الألومنيوم 27% (حوالي 43 مليون وحدة).

-

القيمة مقابل الحجم: على الرغم من أن حصة حاويات الألومنيوم كانت أقل من حيث الحجم. فإنها كانت أكبر من حيث القيمة. مسجلة 369 مليون دولار. مقابل 307 ملايين دولار لحاويات الحديد/الفولاذ.

-

فارق السعر: بلغ سعر استيراد حاويات الألومنيوم 8.5 دولار للوحدة. وهو أكثر بثلاثة أضعاف تقريبًا من سعر حاويات الحديد/الفولاذ الذي بلغ 2.7 دولار للوحدة في عام 2024.

الصادرات: تركيا تقود النمو مع صعود إيران

على عكس الواردات. زادت الشحنات الخارجية من الحاويات بنسبة +6.8% في عام 2024 لتصل إلى 189 مليون وحدة. منهية بذلك اتجاهًا تنازليًا دام عامين. وبلغت قيمة الصادرات 777 مليون دولار أمريكي.

الدول الرائدة في التصدير (حسب الحجم):

-

تركيا: المصدر الرئيسي بحصة 48% من الإجمالي (حوالي 92 مليون وحدة).

-

الإمارات العربية المتحدة: جاءت في المرتبة الثانية بحصة 19% (حوالي 36 مليون وحدة).

-

المملكة العربية السعودية: 14%.

حققت إيران أسرع معدل نمو سنوي مركب للصادرات من حيث الحجم بين عامي 2013 و 2024، بمعدل بلغ +22.5%. ما يؤكد صعودها كقوة مصدرة رئيسية في هذا القطاع. ومن حيث القيمة، كانت تركيا (339 مليون دولار)، والإمارات (172 مليون دولار)، والسعودية (112 مليون دولار) أكبر المصدرين. حيث شكلت حصتهم الإجمالية 80% من إجمالي قيمة الصادرات.

نظرة مستقبلية.. سوق مقدر بـ 30.6 مليار دولار

يؤكد التقرير أن سوق الحاويات في الشرق الأوسط، على الرغم من التقلبات الأخيرة والانخفاض الحاد في عام 2024. من المقرر أن يبدأ في اتجاه استهلاك تصاعدي خلال العقد القادم. ومن المتوقع أن يعزز هذا النمو الطلب المتزايد على التغليف في قطاعات الصناعة والدفاع والطاقة في المنطقة.

وبحلول عام 2035، من المتوقع أن يصل حجم السوق إلى 14 مليار وحدة وقيمة سوقية تبلغ 30.6 مليار دولار أمريكي. ما يشير إلى أهمية الحاويات كقطاع حيوي وداعم لخطط التنويع الاقتصادي الإقليمية مثل “رؤية 2030”.